前两天和一个朋友“他山之石观投资”聊BG,我们录了2个小时的播客。聊到了BG的投资价值观中的一个是“投资回报是由少数的公司创造的,少数公司创造了大部分的收益”。

这个观点在BG的某一年年报里有提到,很有意思。

望岳也写过这个事情,链接如下:

https://mp.weixin.qq.com/s/Jn7MBnfYdx_Iegmy2Kl19A

结合文章里提到的数据,我又看了一下原文,也有其他的发现。

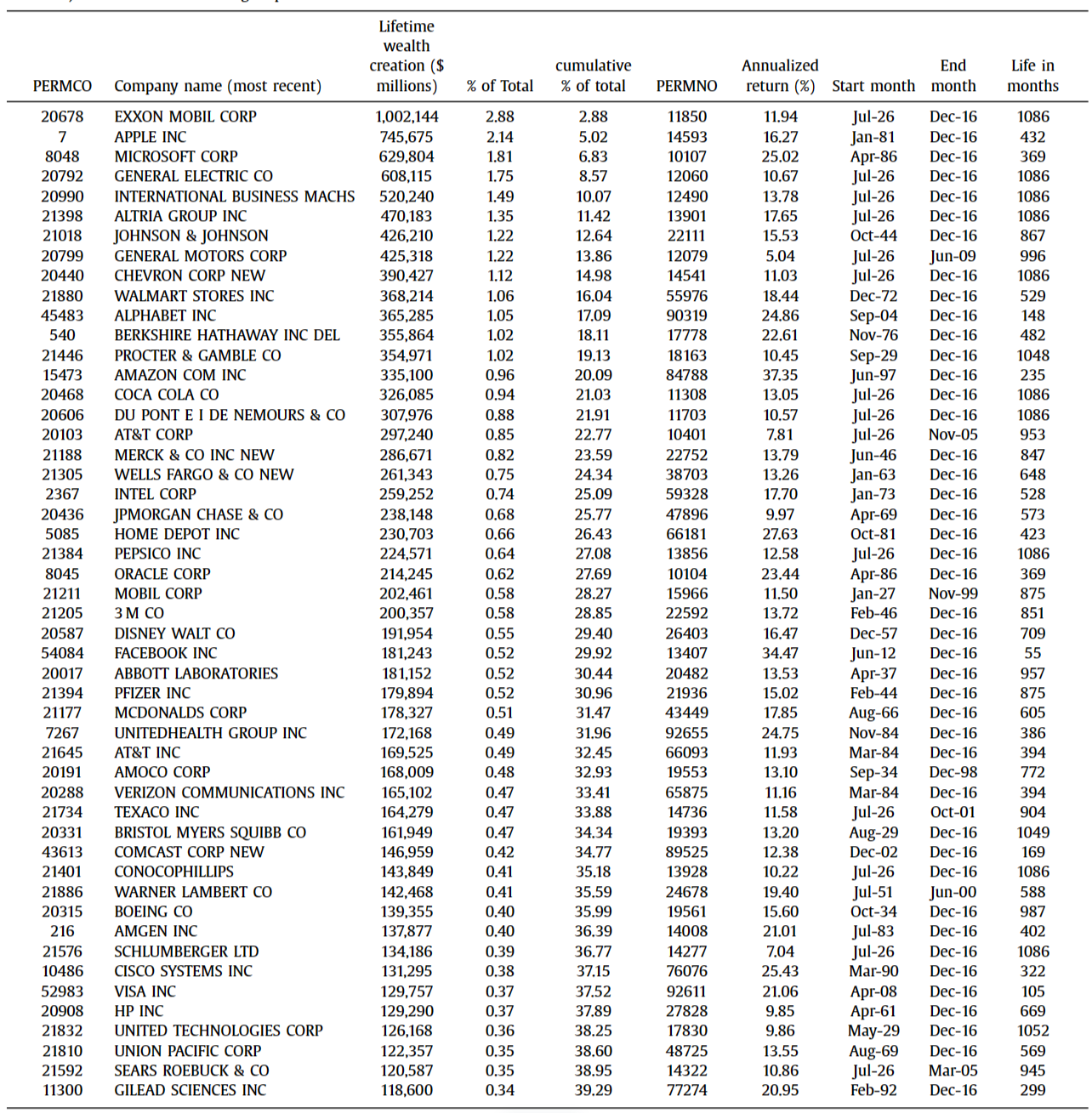

论文1:1926-2016年的美股创造价值

-

价值创造的非对称性

-

自 1926 年以来,在 CRSP 普通股数据库中发行股票 的约25300家公司,截至2016年 12月,总共为股东创造 了近35万亿美元的财富。

-

仅5家公司(埃克森美孚、 苹果、微软、通用电气、国际商业机器公司)就占了总财富创造的10%。

-

前90家公司(占总数的千分之3.5),合计创造了超过50%的财富。

-

前1092家公司(占总数的4.3%)合计创造了100%的净财富创造。

-

剩余的96%公司,其终身的收益总和与一个月期国债收益率。

-

活得久的公司很少

-

只有36家公司在历经90年以后一直存在,前90百分位的公司的寿命是28年

-

平均的上市时间是7.5年(上市到退市)

-

从结果来看,科技公司创造了最多的净财富增长,但过程并非一帆风顺

在1969~1974年的大滞胀时期和互联网泡沫破裂后的1999~2001年,都曾出现过严重的股市大跌,股市市值分别跌去了30%和46%。这说明在技术革命受挫、宏观波动巨大的时期,马太效应也不是万能的护身符。

2020年,贝森宾德教授更新了数据,写下论文 Wealth Creation in the U.S.Public Stock Markets 1926 to 2019。以苹果公司为例,在1981年1月到2019年12月期间,苹果公司为股东创造了约1.64万亿美元的净财富增长,是自1926年以来美国上市公司中最多的,而其中有1.47万亿美元是在最近这10年间(2010~2019)积累的,占比近90%。

-

贡献前50的公司(1926-2016)

-

前5的公司,贡献了10%

-

前50的公司,贡献了40%

-

年化收益率:最高的是亚马逊,年化37%;第二是微软,年化25%;第三是思科,年化25%;中位数在15%左右

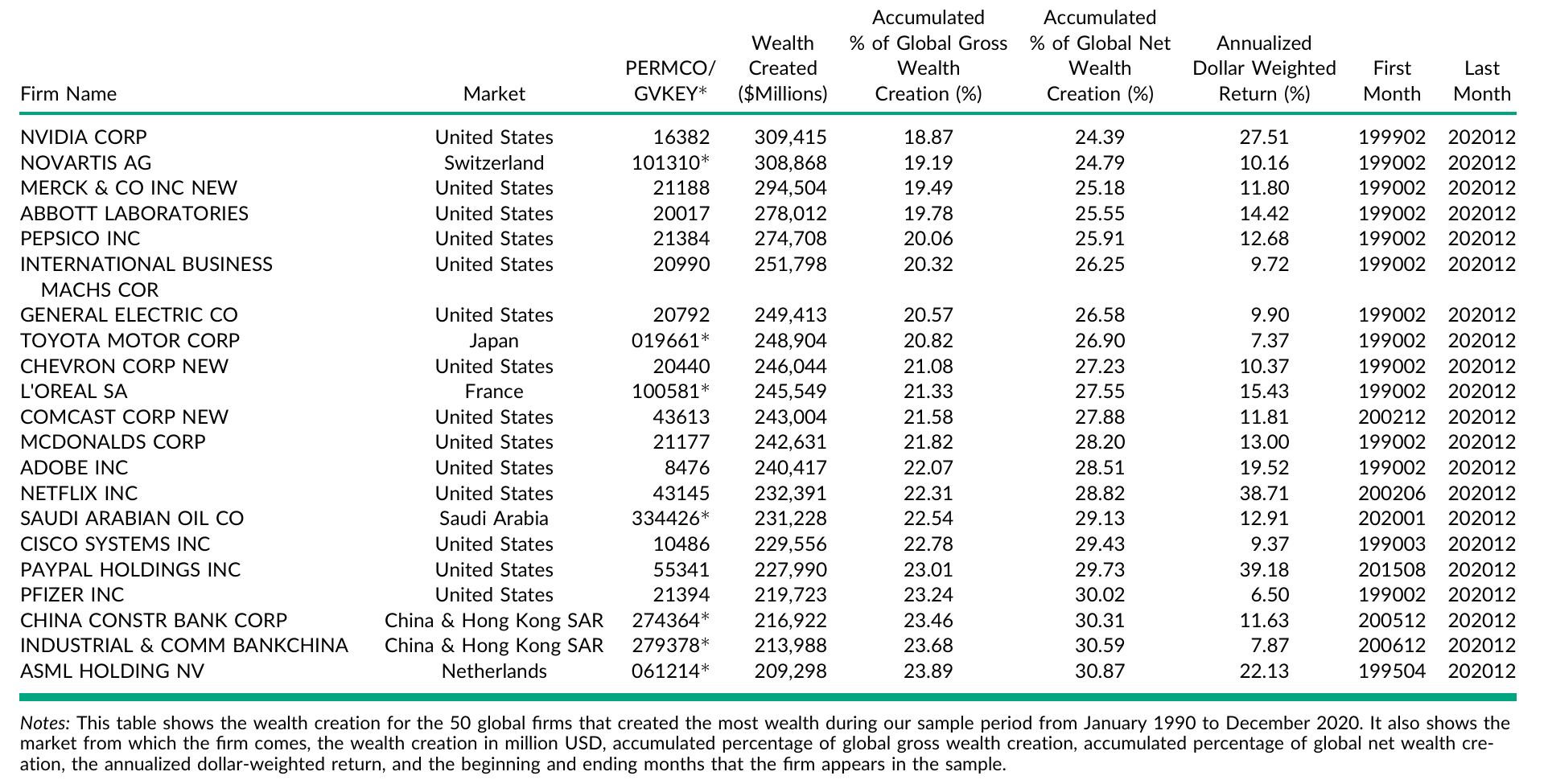

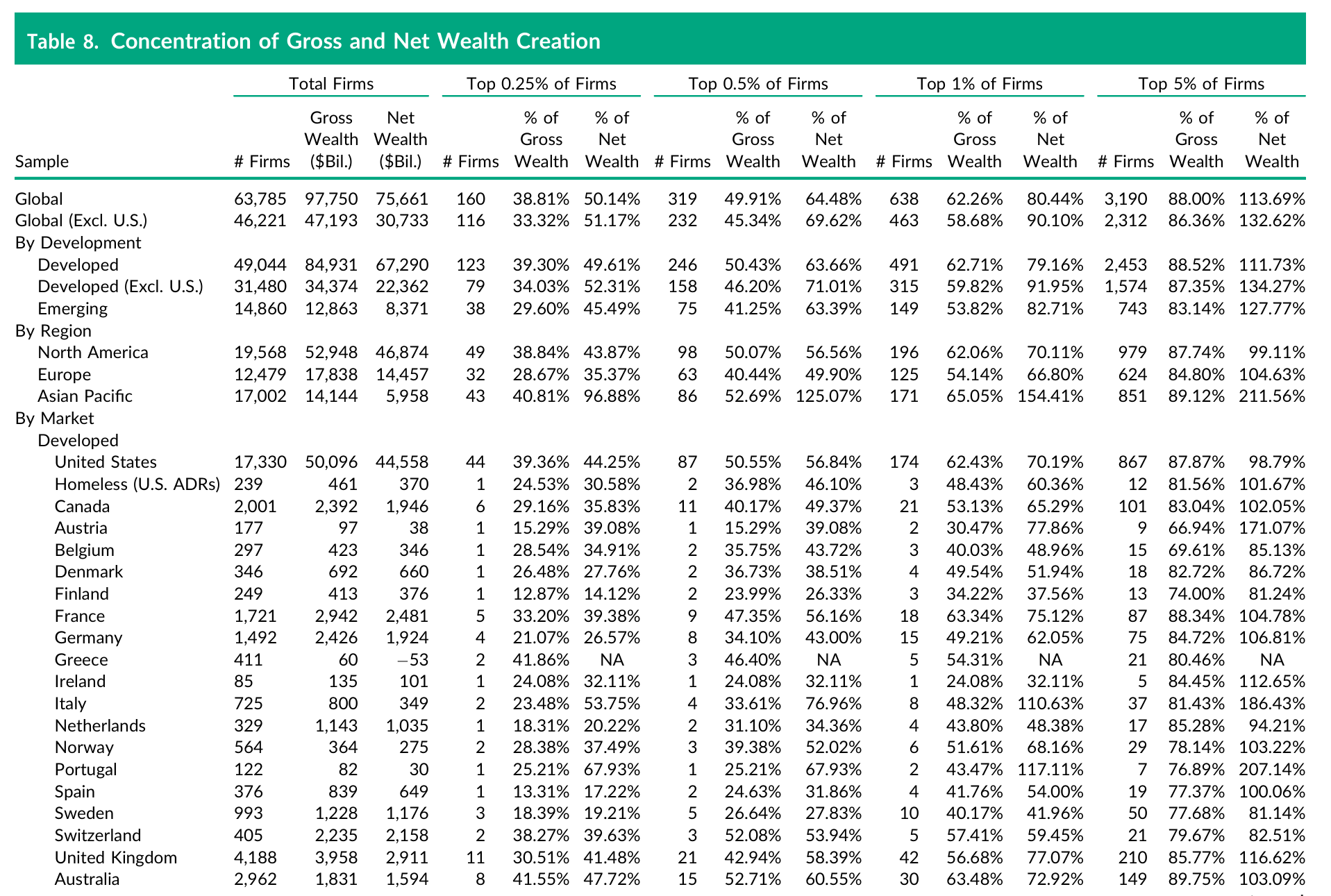

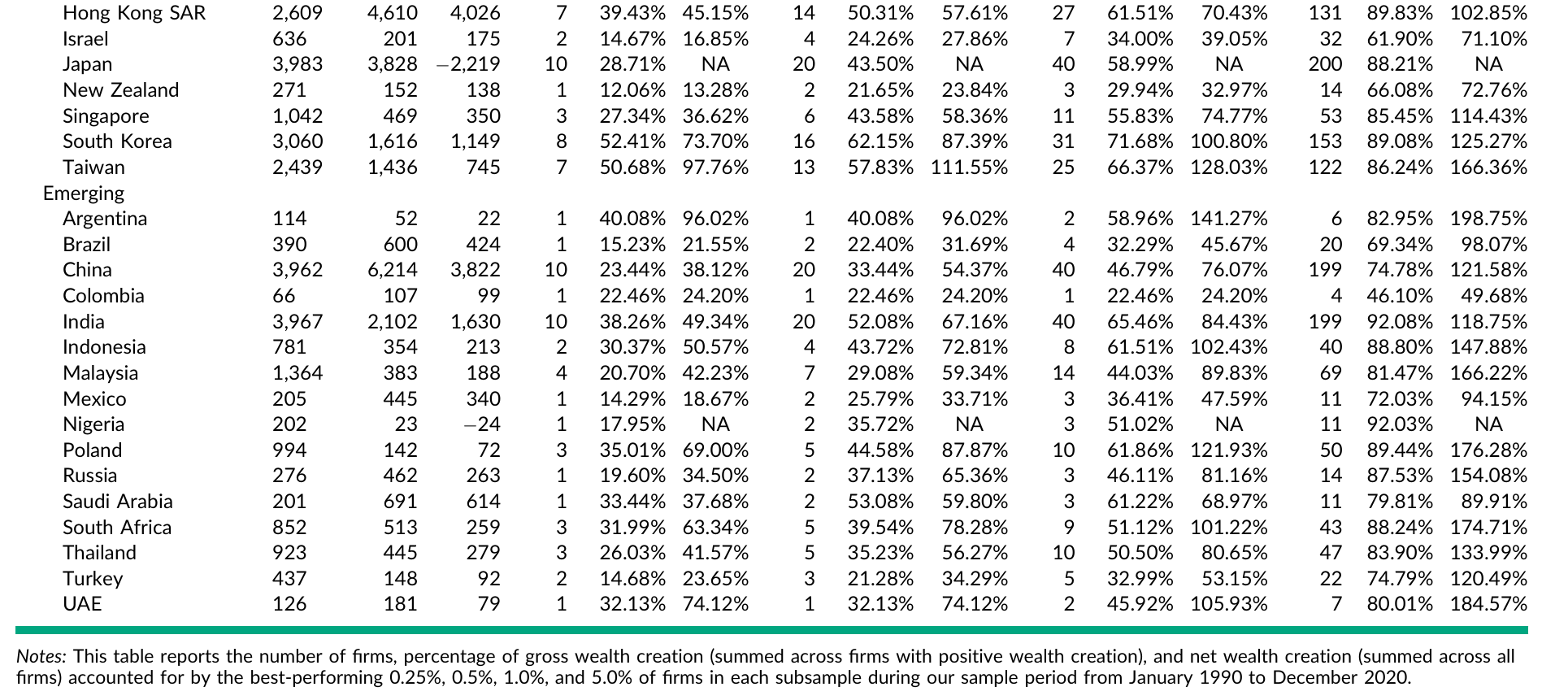

## 文2:全球6.4w家公司的价值创造

## 文2:全球6.4w家公司的价值创造

-

把全球看作一个整体,大多数的公司仍不值得长期投资

-

在过去30年,全球64,738家公司的统计样本中,有26,947家(占比42.28%)创造了财富,36818家公司(占比57.72%)毁灭了财富。(净财富增长=创造的财富+毁灭的财富)

-

苹果、微软、亚马逊、谷歌、腾讯这5家公司创造了全球股市净财富增长的10%;

-

股价表现最好的前159家公司(占比0.25%)占了全球净财富增长的50%;

-

股价表现最好的前1526家公司(占比2.39%)约等于全球净财富增长的总量。

-

贡献前50的公司

可以看到:与中国相关的公司,有:腾讯、贵州茅台、中国建设银行、中国工商银行。

3. 具体到中国:香港市场前7家贡献了45%、前14家公司贡献了57%;大陆市场前10家贡献了38%、前20家贡献了54%。

可以看到:与中国相关的公司,有:腾讯、贵州茅台、中国建设银行、中国工商银行。

3. 具体到中国:香港市场前7家贡献了45%、前14家公司贡献了57%;大陆市场前10家贡献了38%、前20家贡献了54%。

8、启发

8、启发

大部分时候大家都是做交易本身,买来卖去互相博弈,而最后是少数公司为股票市场带来了真增量。如果没有买中创造价值的这波前40-50家公司,总体收益就很一般了。大师之所以成为大师,是因为买中了其中的1家或几家。

准备跟踪一些代表性公司和业态:龙头或革命者

🚀 投资回报的幂律分布:少数公司创造大部分收益! 🚀

你是否知道,股票市场的回报并非均匀分布?事实上,少数公司创造了大部分的财富!📈

🔍 关键数据:

💡 启示:

📊 中国市场的表现:

🌟 结论: 如果你没有买中这些“创造价值”的公司,总体收益可能会很一般。因此,选对公司比频繁交易更重要!

🔗 了解更多,点击链接:文章链接

#投资 #股票市场 #幂律分布 #财富创造 #长期投资